技术服务费是否可入账研发费用?

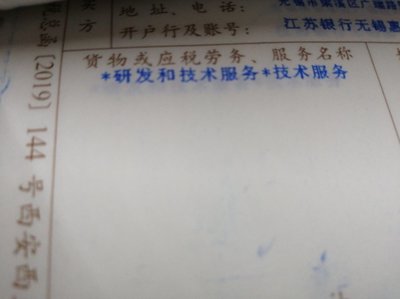

发票内容为『研发和技术服务技术服务』时,其是否能计入研发费用需结合具体情况判断:

- 研发活动相关性:若该技术服务直接为企业的研发项目提供支持,如技术咨询、测试分析、设计优化等,且符合研发费用归集范围,通常可以计入。

- 税务及会计规定:根据《财政部、国家税务总局关于研发费用税前加计扣除政策的通知》,研发费用包括直接从事研发活动的人员人工费用、直接投入费用、折旧费用、无形资产摊销等,而外部技术服务费若属于研发活动的必要支出,可归类为“委托外部研发费用”或“其他相关费用”。

- 实操要点:企业需确保:

- 服务内容与研发项目直接关联,并有合同、项目计划等证明文件;

- 发票项目规范,注明服务细节,避免仅以“技术服务”笼统描述;

- 内部建立研发费用辅助账,清晰记录支出归属。

综上,若该技术服务真实用于研发,且资料齐全,可合理计入研发费用,但建议提前咨询专业会计师或税务机构以确保合规。

如若转载,请注明出处:http://www.icemomo.com/product/4.html

更新时间:2026-06-19 01:37:11